Não recolhimento do ICMS é crime ou inadimplência? Entenda!

No cenário empresarial brasileiro, uma dúvida recorrente entre contribuintes e gestores é: não recolhimento do ICMS é crime? A resposta, embora não seja tão simples, já foi enfrentada tanto pelo Supremo Tribunal Federal (STF) quanto pelo Superior Tribunal de Justiça (STJ).

A partir dessas decisões, tornou-se fundamental entender quando a inadimplência tributária ultrapassa os limites administrativos e passa a configurar crime de apropriação indébita.

Neste artigo, vamos esclarecer os principais aspectos jurídicos relacionados ao tema, explicando o que diz a lei, como os tribunais interpretam o assunto e em que casos é possível prender quem não recolhe ICMS.

Siga a leitura!

O que é o crime de apropriação indébita de tributo?

O crime de apropriação indébita tributária está previsto no artigo 2º, inciso II, da Lei nº 8.137/1990, que trata dos crimes contra a ordem tributária. O dispositivo tipifica como crime o ato de:

“Deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo da obrigação e que deveria recolher aos cofres públicos”.

Na prática, isso significa que o contribuinte que recebe determinado valor de imposto — como o ICMS — do consumidor final, mas não repassa esse valor ao Estado, pode ser acusado de crime de apropriação indébita.

Por isso, quando discutimos se não recolhimento do ICMS é crime, é necessário analisar se o tributo foi efetivamente cobrado do consumidor e, depois, retido de forma indevida pelo contribuinte.

ICMS cobrado e não repassado: quando há crime?

O ICMS — Imposto sobre Circulação de Mercadorias e Serviços — é um tributo indireto. Isso quer dizer que o valor é embutido no preço do produto ou serviço e pago, no final das contas, pelo consumidor. O empresário apenas atua como responsável por recolher o imposto e repassá-lo ao Estado.

Portanto, quando o contribuinte não efetua o repasse aos cofres públicos, sua conduta pode sim ser considerada criminosa, desde que preenchidos certos requisitos.

O ponto central é que o simples inadimplemento fiscal — ou seja, deixar de pagar o imposto — não configura automaticamente crime. Afinal, dificuldades financeiras ou problemas de gestão podem causar atrasos sem que haja intenção de fraudar o fisco.

É por isso que o Judiciário exige, além do não pagamento, a demonstração de dolo, ou seja, a intenção consciente e reiterada de não recolher os valores devidos. Também se leva em conta o comportamento contumaz, isto é, repetido ao longo do tempo.

Entendimento do STF: quando o não recolhimento do ICMS é crime

Em 2019, o Supremo Tribunal Federal analisou esse tema no julgamento do Recurso Ordinário em Habeas Corpus (RHC) 163.334, fixando tese vinculante sobre a matéria. Por maioria, a Corte decidiu que:

“O contribuinte que, de forma contumaz e com dolo de apropriação, deixa de repassar aos cofres públicos o ICMS cobrado do consumidor, pratica o crime previsto no artigo 2º, II, da Lei 8.137/1990.”

Isso significa que o STF reconheceu a possibilidade de responsabilização criminal quando o contribuinte age com intenção deliberada de não pagar o imposto, e essa conduta se repete ao longo do tempo.

Logo, a resposta para a pergunta é possível prender quem não recolhe ICMS? é afirmativa, mas somente nos casos em que fique comprovado o dolo e a habitualidade na omissão.

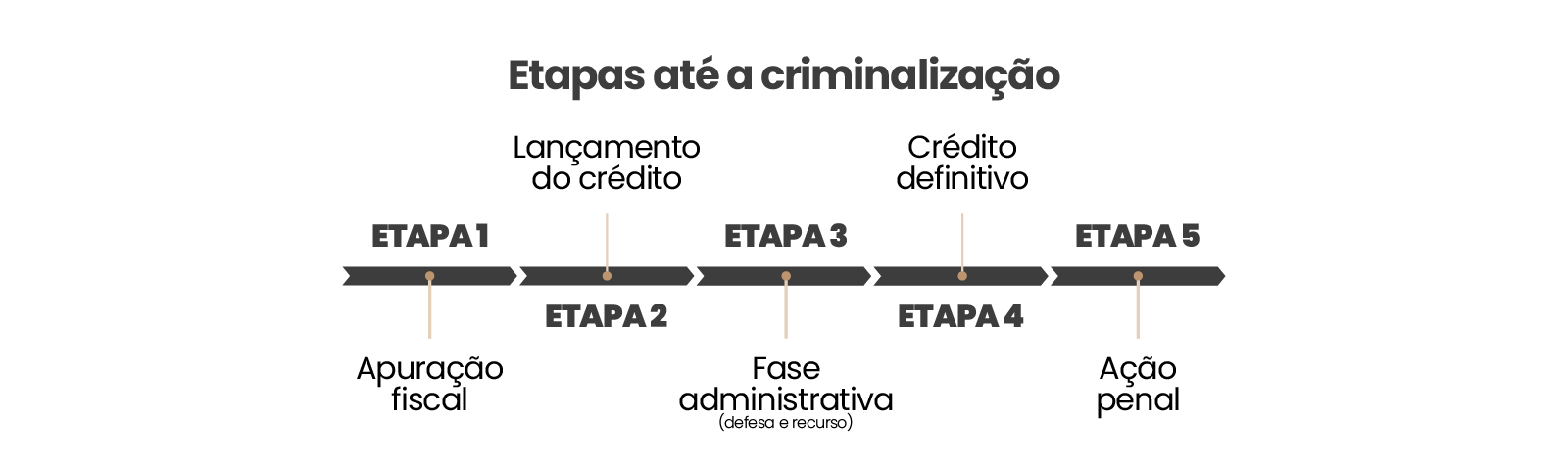

O papel da via administrativa: primeiro, o crédito deve ser constituído

Outro ponto relevante está relacionado à necessidade de constituição definitiva do crédito tributário antes da instauração de qualquer processo penal.

A Súmula Vinculante nº 24 do STF é clara ao dispor que:

“Não se tipifica crime material contra a ordem tributária, antes do lançamento definitivo do tributo.”

Ou seja, não recolhimento do ICMS é crime, sim — mas somente depois que o débito for apurado, lançado e confirmado definitivamente na esfera administrativa.

Isso significa que o fisco precisa primeiro esgotar os meios legais de cobrança, com possibilidade de defesa do contribuinte, antes de haver qualquer denúncia criminal.

Sem essa etapa prévia, qualquer acusação penal é considerada prematura e inconstitucional.

STJ: inadimplemento pontual não é crime

Complementando o entendimento do STF, a Sexta Turma do Superior Tribunal de Justiça (STJ) reforçou que o inadimplemento eventual ou pontual do ICMS não pode ser considerado crime.

Em outras palavras, deixar de recolher o imposto em um ou poucos meses, especialmente por motivos financeiros, não demonstra por si só o dolo de apropriação.

Assim, um empresário que enfrentou dificuldades momentâneas e deixou de repassar o ICMS de um mês, por exemplo, não pode ser automaticamente criminalizado. É necessário examinar se há histórico de autuações, comportamento reiterado e outros elementos que indiquem má-fé.

Esse entendimento é essencial para evitar o uso do direito penal como forma de coerção fiscal, o que violaria o princípio da intervenção mínima no direito penal.

O que diferencia o crime da dívida?

Uma dúvida frequente é: qual é a diferença entre o crime de apropriação indébita e o mero inadimplemento fiscal?

A resposta está no elemento subjetivo da conduta, isto é, na intenção do contribuinte.

⦁ Quando o empresário cobra o ICMS, mas deixa de pagar por um motivo justificável, como dificuldades momentâneas de caixa, sem intenção de se apropriar indevidamente do valor, não há crime — apenas inadimplemento, que pode ser cobrado administrativamente.

⦁ Por outro lado, quando ele age com dolo, ou seja, sabendo que o valor pertence ao Estado e mesmo assim decide não repassar, e reincide na prática, aí sim pode ser responsabilizado criminalmente.

Portanto, não recolhimento do ICMS é crime somente quando se configura como apropriação indébita dolosa e contumaz.

Como se defender em casos de acusação?

Empresários que se veem diante de um processo criminal por não recolhimento do ICMS devem tomar medidas imediatas para garantir sua defesa. É fundamental:

⦁ Verificar se o crédito tributário foi definitivamente constituído;

⦁ Avaliar se houve dolo ou apenas inadimplemento pontual;

⦁ Comprovar eventuais dificuldades financeiras ou ausência de conduta reiterada;

⦁ Apresentar provas documentais e contábeis que afastem a presunção de má-fé.

Além disso, o acompanhamento por um advogado especializado em direito tributário e penal é indispensável.

Conclusão

A criminalização da inadimplência fiscal é um tema delicado e deve ser tratado com cautela.

O Judiciário tem sinalizado, de forma clara, que não recolhimento do ICMS é crime apenas quando o contribuinte age com dolo de apropriação e de forma contumaz, após regular constituição do crédito tributário.

Casos pontuais ou decorrentes de dificuldades financeiras não justificam a imposição de pena criminal. O direito penal não pode ser instrumento de coação para cobrança de dívidas tributárias — sua função é punir comportamentos verdadeiramente dolosos e lesivos à ordem pública.

Por fim, é possível prender quem não recolhe ICMS? Sim, mas somente dentro dos limites legais e constitucionais, respeitando o devido processo legal, o contraditório e a presunção de inocência.

Empresários e contribuintes devem se manter atentos à sua regularidade fiscal, mas também conhecer seus direitos frente a eventuais abusos. Informação e assessoria jurídica qualificada fazem toda a diferença nesse cenário.

A finalidade desse artigo é meramente informativa. Recomenda-se a consulta a um advogado habilitado para orientação específica conforme sua situação. Dúvidas? Entre em contato conosco! Será um prazer orientá-lo.